ระบบแอร์ใดที่เหมาะกับคุณมากที่สุด

เบราเซอร์ของคุณเก่าเกินไปแล้ว คลิกที่นี่เพื่ออัพเกรด ก่อนเข้าชมเว็บไซต์

Your browser is outdated Click Here to Upgrade before using our website

เขียนโดย: purich.v | 24 ธันวาคม 2021

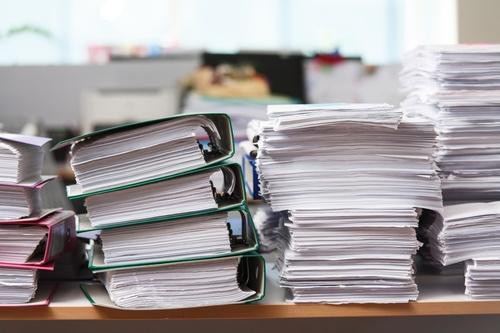

รู้หรือไม่ว่า ในการประกอบธุรกิจในทุกธุรกิจไม่ว่าขนาดเล็กไปจนขนาดใหญ่ สิ่งหนึ่งที่เข้ามาเกี่ยวข้องโดยไม่สามารถหลีกเลี่ยงได้ คือเรื่องของเอกสารทางบัญชี และทำไมธุรกิจจะต้องจัดเก็บเอกสารทางบัญชีเหล่านี้ด้วย ในเมื่อยุคสมัยนี้ คอมพิวเตอร์มีบทบาทในการเก็บรวบรวมข้อมูลไว้ให้แล้วเหตุผลก็คือ เมื่อรวบรวมเอกสารให้เป็นหมวดหมู่ เป็นระเบียบ และค้นหาง่าย แต่เอกสารทางบัญชีและภาษีนั้น นอกจากเก็บให้เป็นระเบียบแล้ว แต่มีกฎหมายที่เกี่ยวข้องกำหนดเอาไว้

ตามกฎหมายพระราชบัญญัติการบัญชี ปี พ.ศ.2543 กำหนดไว้ว่า จะต้องจัดเก็บเอกสารทางบัญชี และรักษาข้อมูลเหล่านี้ไว้ มีดังนี้

1. บัญชีรายวัน

2. บัญชีแยกประเภท

3. บัญชีสินค้า

4. บัญชีแยกประเภทอื่นและแยกประเภทย่อย

และเอกสารที่จะต้องจัดเก็บไว้ซึ่งใช้ประกอบกับการลงบัญชี มีดังนี้

1. เอกสารที่ทำขึ้นโดยบุคคลภายนอก เช่น ใบแจ้งหนี้ ใบส่งของ ใบเสร็จ/ใบกำกับภาษีซื้อ เป็นต้น

2. เอกสารที่ทำขึ้นโดยผู้มีหน้าที่ทำบัญชีเพื่อให้แก่บุคคลภายนอก เช่น ใบเสร็จรับเงิน ใบกำกับภาษีขาย ฯลฯ

3. เอกสารที่ใช้ในกิจการของตน เช่น ใบเบิกเงินสดย่อย เป็นต้นโดยเอกสารดังกล่าวข้างต้น ต้องมีชื่อผู้จัดทำเอกสาร วัน/เดือน/ปี ที่จัดทำ รวมถึงเลขที่เอกสารและจำนวนเงินรวม แสดงไว้อย่างชัดเจน

นอกจากนี้ยังมีกฎหมายอื่นที่ประกาศโดยกรมสรรพากร ที่ประกาศว่า ผู้ประกอบการที่จดทะเบียนภาษีมูลค่าเพิ่ม จะต้องเก็บรายงานใบกำกับภาษีพร้อมเอกสารประกอบการลงรายงาน ไม่ว่าจะเป็น ใบกำกับภาษีซื้อและภาษีขาย นับตั้งแต่วันที่ยื่นแสดงรายการไว้ ณ สถานประกอบการ

ส่วนการจัดเก็บเอกสาร ก็มีกฎหมายทางบัญชี บัญญัติไว้ว่า สถานประกอบการจะต้องจัดเก็บเอกสารรายงานใบกำกับภาษีซื้อ ภาษีขาย เอกสารประกอบงบ ที่ได้ยื่นแสดงรายการไว้ เป็นเวลาอย่างน้อย 5 ปี เพื่อประโยชน์ในการตรวจสอบบัญชีของกิจการ ใช้เป็นหลักฐานในการตรวจสอบของผู้สอบบัญชีและกรมสรรพากร

หากลูกค้าต้องการปรึกษาการเลือกซื้อเครื่องปรับอากาศ หรือกล้องวงจรปิด ยี่ห้อไหนดี รุ่นไหนดี โทรปรึกษา DAS Inter Group ได้ทันทีครับ

ติดต่อ 02-050-8899 หรือ Line@: @dasintergroup

สนใจสั่งซื้อกล้องวงจรปิดหรือเครื่องปรับอากาศ คลิกที่นี่ได้เลย !! คลิก !!

บทความโดย: วีระยุทธ เนาวรัตน์, Accountant

เราใช้คุกกี้เพื่อพัฒนาประสิทธิภาพ และประสบการณ์ที่ดีในการใช้เว็บไซต์ของคุณ คุณสามารถศึกษารายละเอียดได้ที่ นโยบายความเป็นส่วนตัว และสามารถจัดการความเป็นส่วนตัวเองได้ของคุณได้เองโดยคลิกที่ ตั้งค่า